নমস্কার বন্ধুরা আশা করি সবাই ভালো আছেন। আজ আমি আপনাদের সাথে আলোচনা করবো এমন একটি বিষয় নিয়ে যা সারা ভারতবর্ষের মানুষের কাছে অত্যন্ত জনপ্রিয় ও লাভজনক হয়ে উঠবে আর সেটা হল ভারতে সামাজিক নিরাপত্তার জন্য অটল পেনশন যোজনা (এ.পি.ওয়াই) মানুষ আগের থেকে বেশি দিন বাঁচছে। কিন্তু বেশিদিন বাঁচলেই তো হবে না, বেঁচে থাকতে গেলে রসদও যোগাতে হবে। প্রতিদিন যাঁদের কাজে না বেরোলে হয় না, এমন অসংগঠিত ক্ষেত্রের মানুষদের জন্য ২০১৫-১৬- বাজেটে অটল পেনশন যোজনা চালু করেছিল মোদী সরকার। যেটি সর্বজনীন সামাজিক সুরক্ষা প্রকল্পের অন্তর্ভুক্ত। ৬০ বছর বয়সে পৌঁছলে মাসে এক হাজার থেকে পাঁচ হাজার টাকার পেনশনের বন্দোবস্ত রাখা হয়েছে এই প্রকল্পে। তবে পুরোটাই নির্ভর করছে, নির্দিষ্টি ব্যক্তি কতবছর বয়সে প্রকল্পে অন্তর্ভুক্তির জন্য নাম লেখাচ্ছেন এবং মাসে কত টাকা করে জমা দিতে পারছেন তার ওপর। প্রকল্পটি পেনশন ফান্ড রেগুলারিটি অ্যান্ড ডেভেলপমেন্ট অথরিটির তত্ত্বাবধানে রয়েছে। জনসাধারণের জন্য আর্থিক অন্তর্ভুক্তি, সামাজিক নিরাপত্তা, এবং স্বল্প-খরচ সুবিধা এন.ডি.এ সরকারের আলোচ্যসুচীর প্রধান বিষয়। নরেন্দ্র মোদী সরকারের কেন্দ্রে আগমনের সময় থেকে, প্রধানমন্ত্রী মোদী, অর্থমন্ত্রী অরুন জেটলি ও মন্ত্রিসভা সাধারণ মানুষের জন্য একটি অর্থনৈতিক নিরাপত্তা প্রকল্প জারি করার তাগিদে অক্লান্তভাবে পরিশ্রম করে চলেছেন। সামাজিক নিরাপত্তার উদ্দেশ্যে প্রথম পদক্ষেপটি ছিল প্রধান মন্ত্রী জন্ ধন্ যোজনা (পি.এম.জে.ডি.অয়াই)। প্রথম পর্যায়ে একটি বড় সাফল্য ঘোষিত হয় এবং দেশ জুড়ে ১.৮ কোটি অ্যাকাউন্ট খোলা হয়, সরকার ২০১৫ সালের ৯-ই মে তিনটি নতুন প্রকল্প চালু করেন – দুটি বীমা প্রকল্প (প্রধান মন্ত্রী জীবন জ্যোতি বীমা যোজনা এবং প্রধান মন্ত্রী সুরক্ষা বীমা যোজনা) এবং একটি বার্ধক্যভাতা প্রকল্প (অটল পেনশন যোজনা)। এই পর্যায়কে পি.এম.জে.ডি.অয়াই – এর দ্বিতীয় পর্যায় বলা হয়, কারণ মানুষদের মূলধারার ব্যাঙ্কিং পরিষেবা পাওয়ার আগে তাদের কিছু সুবিধা বৃদ্ধি করা অত্যন্ত গুরুত্বপূর্ণ।

অটল পেনশন যোজনা

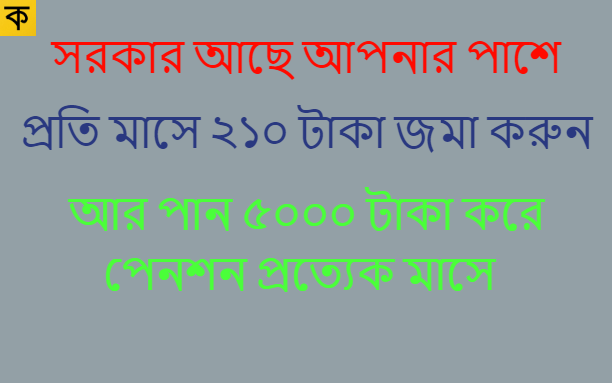

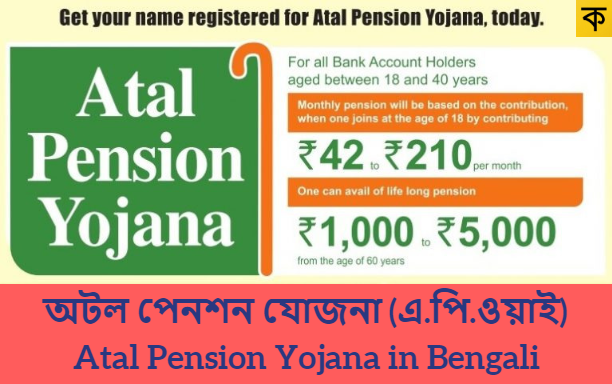

অর্থমন্ত্রী জেটলি তার ২০১৫ সালের ফেব্রুয়ারির বাজেট এ বলেন – “ আমাদের তরুণ জনসংখ্যার যুগে বার্ধক্যভাতা-কম হতে চলেছে। প্রধান মন্ত্রী জন্ ধন্ যোজনার এক বিশাল সাফল্যের পর আমি সকল ভারতীয়ের জন্য একটি সার্বজনীন সামাজিক নিরাপত্তা ব্যবস্থা নির্মাণের দিকে পদক্ষেপ নিয়েছি, যা এটি নিশ্চিত করে যে – কোন ভারতীয় নাগরিক তার অসুস্থতা, দুর্ঘটনা বা বৃদ্ধ বয়সের দারিদ্রতা সম্পর্কে চিন্তা করবে না”। এই আদর্শের সঙ্গে তাল মিলিয়ে, একটি জাতীয় বার্ধক্যভাতা প্রকল্প, অটল পেনশন যোজনা ২০১৫ সালের ১-লা জুন থেকে কার্যকর হতে চলেছে। এই বার্ধক্যভাতা প্রকল্পের সুবিধা হল অসংগঠিত ক্ষেত্রের মানুষদের প্রতি মাসে খুব স্বল্প পরিমান অর্থ বিনিয়োগ করে সামাজিক নিরাপত্তা ভোগ করা। বেসরকারি খাতে বা কোন বৃত্তিতে নিযুক্ত মানুষরা যারা বার্ধক্যভাতার সুবিধা পাননা, তারা এই প্রকল্পের জন্য আবেদন করতে পারেন। ৬০ বছর বয়সের পর তারা ১,000/- টাকা, বা ২,000/- টাকা, বা ৩,000/- টাকা, বা ৪,000/- টাকা, বা ৫,000/- টাকার একটি নির্দিষ্ট বার্ধক্যভাতা নির্বাচন করতে পারেন। অর্থ বিনিয়োগের পরিমাণ এবং ব্যক্তির বয়স অনুযায়ী বার্ধক্যভাতা নির্ধারণ করা হবে। আবেদানকারীর মৃত্যুর পরে, আবেদানকারীর স্ত্রী বার্ধক্যভাতা দাবী করতে পারেন এবং স্ত্রীর মৃত্যুর পর মনোনীত ব্যক্তি (নমিনি) সেই অর্থ পাবেন। সরকার কর্তৃক নির্ধারিত বিনিয়োগ নিয়মানুযায়ী এই প্রকল্পের অধীনে পেনশন তহবিল দ্বারা এই অর্থ সংগৃহীত হবে। ব্যক্তিগত প্রার্থীদের পেনশন তহবিল বা বিনিয়োগ বণ্টনে নির্ধারিত কোন উপায় নেই।

এই প্রকল্পের জন্য কারা উপযুক্ত ?

১৮ থেকে ৪০ বছর বয়সের সকল ভারতীয়দের জন্য অটল পেনশন যোজনা (এ.পি.অয়াই) উপলব্ধ রয়েছে। এই প্রকল্পটি একজন ব্যক্তি অন্তত ২০ বছর চালানোর পরেই বন্ধ করতে পারবে। কোন ব্যাংক অ্যাকাউন্ট ধারক যারা কোনো বিধিবদ্ধ সামাজিক নিরাপত্তা প্রকল্পের সদস্য নয় একমাত্র তারাই এই প্রকল্পে যোগদান করতে পারেন।সরকারের “স্বাবলম্বন যোজনা এন.পি.এস. লাইট” এর সকল বিদ্যমান সদস্যদের আ্যকাউন্ট স্বয়ং-ক্রিয়রূপে অটল পেনশন যোজনায় রূপান্তরিত হয়ে যাবে। এটা এখন স্বাবলম্বন প্রকল্পের প্রতিস্থাপন করবে যা দেশ জুড়ে সেরকম জনপ্রিয়তা অর্জন করেনি।

অটল পেনশন যোজনার উপকারিতা

অটল পেনশন প্রকল্প বৃদ্ধ ভারতীয়দের জন্য নিরাপত্তা আনে, তার সাথে সমাজের নিম্ন এবং নিম্ন মধ্যবিত্ত জনসাধারণের মধ্যে সঞ্চয় ও বিনিয়োগের একটি সংস্কৃতি প্রচার করে। এই প্রকল্পের সবচেয়ে বড় সুবিধাটি সম্ভবত সমাজের দরিদ্র বিভাগ দ্বারা আস্বাদিত হবে। ভারত সরকার ব্যবহারকারীর বিনিয়োগে ৫০ শতাংশ প্রদান করার সিদ্ধান্ত নিয়েছে বা পাঁচ বছরের একটি নির্দিষ্ট সময়ের জন্য প্রতি বছর ১০০০/- টাকা প্রদান করবে (যেটা সব থেকে কম)। এটি শুধুমাত্র তারাই উপভোগ করবেন যারা আয় করদাতা নয় এবং যারা ৩১-শে ডিসেম্বর ২০১৫ সালের আগে এই প্রকল্পে নিযুক্ত হবেন।

প্রকল্পে অবদান

মাসিক, ত্রৈমাসিক কিংবা ষান্মাসিক ভিত্তিতে এই প্রকল্পের জন্য টাকা জমা দেওয়া যাবে। যা সেভিংস অ্যাকাউন্ট থেকেই জমা দেওয়া যাবে। প্রকল্পে নাম নথিভুক্ত করার দিনই প্রথমবারের জন্য টাকা নেওয়া হবে অ্যাকাউন্ট থেকে। এরপর, গ্রাহক যেভাবে প্রকল্পের জন্য টাকা জমা দেওয়ার ব্যাপারে ভাববেন, সেইভাবেই টাকা নেওয়া হবে অ্যাকাউন্ট থেকে। সরকারের তরফে একবছরে গ্রাহক যে টাকা জমা দিচ্ছেন, তার ৫০ শতাংশ কিংবা হাজার টাকা, যেটা কম হবে, তা ভর্তুকি হিসেবে দেওয়া হবে। প্রথম পাঁচবছরের জন্য এই সুবিধা পাবেন গ্রাহক।

প্রকল্পে টাকা জমা বন্ধ করা হলে কী হবে?

যদি কোনও গ্রাহক ছয় মাসের ওপর এই প্রকল্পে কোনও টাকা জমা না দেন, তাহলে তা ফ্রোজেন হয়ে যাবে। ১২ মাস হলে অ্যাকাউন্টটি ডিঅ্যাক্টিভেটেড হয়ে যাবে। আর ২৪ মাস হলে নিজে থেকেই অ্যাকাউন্টটি বন্ধ হয়ে যাবে। জমা দেওয়া টাকার পরিমাণ কি কমানো কিংবা বাড়ানো যাবে? অংশগ্রহণকারী নিজের জমা দেওয়া টাকার পরিমাণ কমাতে কিংবা বাড়াতে পারবেন। যদিও বছরে এই সুবিধা একবারই পাওয়া যাবে। এপ্রিল মাসে মিলবে এই সুবিধা।

কিভাবে নথিভুক্ত করবেন ?

অটল পেনশন যোজনার জন্য নথিভুক্ত করার আগে অ্যাকাউন্ট ধারককে আগে একটি অনুমতি ফর্ম অবশ্যই পূরণ করতে হবে এবং তার ব্যাংকে জমা দিতে হবে। এই ফর্মের আবশ্যক বিষয়গুলি হল অ্যাকাউন্ট নম্বর, স্ত্রী এবং মনোনীত ব্যক্তি (নমিনি)-র বিবরণ সহ সম্পূর্ণ বিবরণ এবং অনুদান পরিমান অটো ডেবিটের অনুমোদন। এই প্রকল্পের জন্য অ্যাকাউন্ট ধারককে নিশ্চিত করতে হবে যে তার অ্যাকাউন্টে প্রতি মাসে যেন যথেষ্ট পরিমাণ ব্যালেন্স থাকে, নাহলে সেই ব্যক্তিকে একটি মাসিক জরিমানা দিতে হবে, যেমন –

- ১০০/- টাকার মাসিক বিনিয়োগের জন্য ১/- টাকা

- ১০১/- থেকে ৫০০/- টাকার মাসিক বিনিয়োগের জন্য ২/- টাকা

- ৫০১/- থেকে ১,০০০/- টাকার মাসিক বিনিয়োগের জন্য ৫/- টাকা

- ১,০০১/- টাকার অধিক মাসিক বিনিয়োগের জন্য ১০/- টাকা

যদি এই প্রকল্পের প্রতি কোন অর্থ প্রদান না করা হয়, তাহলে –

- ছয় মাস ধরে অর্থ প্রদান না করলে, ধারকের অ্যাকাউন্ট নিথর করে দেওয়া হবে।

- বারো মাস ধরে অর্থ প্রদান না করলে, ধারকের অ্যাকাউন্ট নিষ্ক্রিয় করে দেওয়া হবে।

- চব্বিশ মাস ধরে অর্থ প্রদান না করলে, ধারকের অ্যাকাউন্ট বন্ধ করে দেওয়া হবে।

যাদের কোন ব্যাংকের অ্যাকাউন্ট নেই তাদের জন্য

একজন ব্যক্তিকে প্রথমে কে.ওয়াই.সি নথি এবং আধার কার্ড জমা দেওয়ার দ্বারা একটি ব্যাংকের অ্যাকাউন্ট খুলতে হবে। তাকে এ.পি.ওয়াই. প্রস্তাবনা ফর্মটিও জমা দিতে হবে।

প্রকল্প থেকে প্রস্থান

অটল পেনশন যোজনার জন্য নথিভুক্ত করেছেন এরকম একজন অ্যাকাউন্ট ধারক কোনরকম সাধারণ পরিস্থিতিতে ৬০ বছর বয়সের পূর্বে এই প্রকল্প থেকে প্রস্থান করতে পারবেন না। শুধুমাত্র বিশেষ পরিস্থিতিতে এই প্রকল্প থেকে প্রস্থান করা সম্ভব, যেমন – বিনিয়োগকারীর যদি হঠাৎ মৃত্যু ঘটে।

আবেদন পত্র

আবেদনপত্রটি, http://www.jansuraksha.gov.in/FORMS-APY.aspx থেকে ডাউনলোড করা যাবে। এই আবেদনপত্র বিভিন্ন ভাষায় উপলব্ধ, যেমন – ইংরেজি, হিন্দি, গুজরাটি, বাংলা, কন্নড, উড়িয়া, মারাঠি, তেলুগু এবং তামিল।

শেষ কথা

বন্ধুরা বর্তমান আমাদের সমাজে বা আমাদের ভারতবর্ষে এমন অনেক লক্ষ লক্ষ মানুষ বা কয়েক কোটি মানুষ আছেন যাদের বয়স কালে দেখবার কেউ নেই, সরাসরি বলতে গেলে ছেলে মেয়ে বা অন্য কেউ থাকলেও তারা তাদের মা বাবাকে দেখে না। ধিক্কার জানাই আমরা সেই সকল ছেলে মেয়েদের যারা তাদের বৃদ্ধ মা বাবাকে একটু দেখবার প্রয়োজন বলার মনে করেন। বন্ধুরা আমাদের ভারত বর্ষে যেদিন একটাও বৃধাশ্রম থাকবে না সেদিন আমরা বুঝবো আমাদের দেশের সত্যি অনেক উন্নতি হয়েছে। সেদিন আমাদের এই প্রধানমন্ত্রী অটল পেনশন যোজনা দরকার পর্বে না হয়তো। যাইহোক বন্ধুরা আপনাদের সকলকেই বলে রাখা বা জানিয়ে রাখা ভালো যে প্রধানমন্ত্রী অটল পেনশন যোজনা আপনারা কষ্ট করে হলেও আবেদন করুন ভবিষ্যতের কথা ভেবে। বলা যায় না আপনার কপালে বয়স কালে কি আছে। তাই কাউকে পরোয়া না করে আপনি আপনার নিজের দায়িত্বের মালিক আপনি নিজেই হন, আর সেই জন্যই আপনাকে প্রধানমন্ত্রী অটল পেনশন যোজনা করতে হবে। ধন্যবাদ।